原料行情

纤维头条:大宗商品弱势 市场艰难前行—— 一周市场行情(2024.12.06)

纤维头条:大宗商品弱势 市场艰难前行——

一周市场行情(2024.12.06)

一、指数

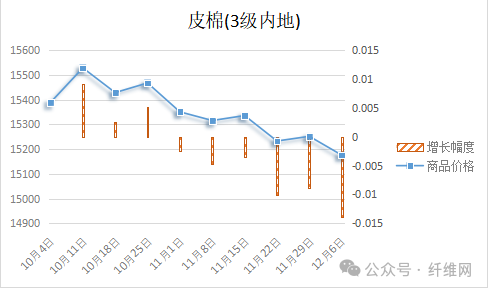

二、棉花

根据中国纤维网监测,现货皮棉328价格15176,较上周15252下跌76元/吨,跌幅0.50%。期货2025年1月合约收盘价为13865,较上周14055下跌190,跌幅1.35%。

本周郑棉期货逐步小幅回落;美棉反弹遇阻回落,周末加速下滑。现货市场方面,当前棉花资源供应充裕,棉企销售积极性较好,为促进销售现货价格小幅下调或给予优惠;随着纺企订单减少,纺企对皮棉刚需逢低适量采购,成品销售压力增加,部分中小纺企有累库现象。周内新疆和内地多数地区采摘收购价小幅下跌,收购接近尾声。据全国棉花交易市场数据统计,截止到2024年12月6日,新疆地区皮棉累计加工总量473.87万吨,同比增幅19.87%。其中,自治区皮棉加工量320.42万吨,同比增幅27.28%;兵团皮棉加工量153.45万吨,同比增幅6.88%。6日当日加工增量6.87万吨,同比增幅9.65%。报价方面,当前部分内地库新疆机采棉资源31双29低杂,含杂3%左右,成交价在15150-15550元/吨。

据美国农业部(USDA),11.22-11.28日一周美国2024/25年度陆地棉净签约38714吨(含签约40089吨,取消前期签约1384吨),较前一周减少47%,较近四周平均减少33%。装运陆地棉35720吨,较前一周增加21%,较近四周平均增加18%。净签约本年度皮马棉839吨,较前一周减少66%;装运皮马棉1293吨,较前一周减少28%。本周未签约新年度陆地棉与皮马棉。

中国纤维网认为,由于市场不景气且外部局势动荡,行业已进入淡季,预计后市将弱势下行。

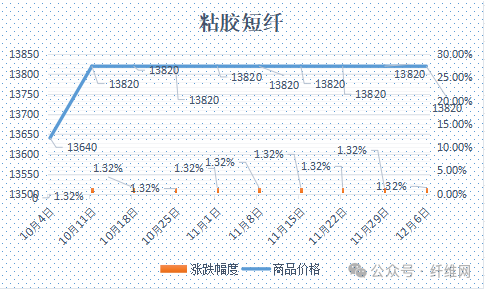

三、粘胶短纤

本周粘胶短纤市场呈现保持平稳,执行订单为主。本周部分厂家装置检修。下游人棉纱市场因需求影响对粘胶短纤提货减少,使部分粘胶工厂库存小幅上涨,致使有粘胶厂家将出厂价格小幅下调,但整体成交依旧受限。溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在86%左右,变动不大。下游终端需求略显疲软,人棉纱市场表现偏弱。本周中高端报价在13700-14000元/吨左右。

目前国内国产溶解浆报价7800元/吨左右。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1090美元/吨左右。

中国纤维网认为,当前需求端消化有所减缓,粘胶厂家现货库存有所上升,故粘胶短纤市场近期以偏弱为主。

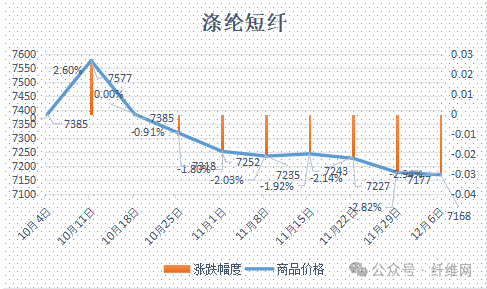

四、涤纶短纤

本周涤纶短纤期货维持小幅波动,终盘收阴,主力合约收盘在6830点,较上周下跌70点。

现货市场,价格重心较上周继续下行。本周初,市场阶段性利空释放,终端促销使得库存得到有效释放,PTA 现货市场亦弱势反弹,提振短纤价格小幅跟涨。但后期产业及宏观驱动不足,市场整体情绪低落,商谈重心下滑。周末涤纶短纤国内价格在6950元/吨左右。

中国纤维网认为,短期内成本端PTA处于弱势,且后续下游市场需求仍较差,预期涤短价格或将震荡下行。

来源:纤维网

.jpg)