原料行情

纤维头条:纺织市场疲软 纺企产能下调—— 一周市场行情(2024.12.02)

纤维头条:纺织市场疲软 纺企产能下调——

一周市场行情(2024.12.02)

一、指数

二、棉花

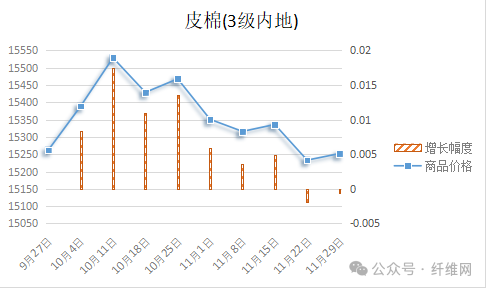

根据中国纤维网监测,现货皮棉328价格15252,较上周15233上涨19元/吨,涨幅0.12%。期货2025年1月合约收盘价为14055,较上周13865上涨190,涨幅1.37%。

本周郑棉期货继续小幅盘整;美棉则延续上周回升趋势不变。现货市场方面,随着期货价格波动减小,现货价格趋于稳定,当前棉企销售积极性较好,继续积极销售皮棉;随着纺企订单减少,纺企对皮棉刚需逢低适量采购,成品销售压力增加,部分中小纺企有累库现象。周内新疆和内地多数地区采摘收购价小幅下跌,收购接近尾声。据全国棉花交易市场数据统计,截止到2024年11月29日,新疆地区皮棉累计加工总量424.73万吨,同比增幅21.19%。其中,自治区皮棉加工量285.45万吨,同比增幅29.00%;兵团皮棉加工量139.29万吨,同比增幅7.80%。29日当日加工增量7.63万吨,同比增幅7.06%。报价方面,当前部分内地库新疆机采棉资源21/31双29低杂,含杂3%左右,成交价在15200-15600元/吨。

据美国农业部(USDA),11.15-11.21日一周美国2024/25年度陆地棉净签约73482吨(含签约74435吨,取消前期签约953吨),较前一周增加2%,较近四周平均增加46%,再度创下本年度以来最高单周签约量。装运陆地棉33611吨,较前一周减少12%,较近四周平均减少4%。净签约本年度皮马棉2472吨,较前一周增加22%;装运皮马棉1814吨,较前一周大幅增加。本周未签约新年度陆地棉与皮马棉。当周中国对本年度陆地棉净签约量5942吨(含新签约6350吨,转签出408吨),较前一周增加22%;装运3538吨,较前一周减少2%。周内签约皮马棉499吨,装运皮马棉431吨,未签约下一年度棉花。

中国纤维网认为,由于外部市场不友好,且行业已进入淡季,在新的热点上来之前,预计后市继续震荡。

三、粘胶短纤

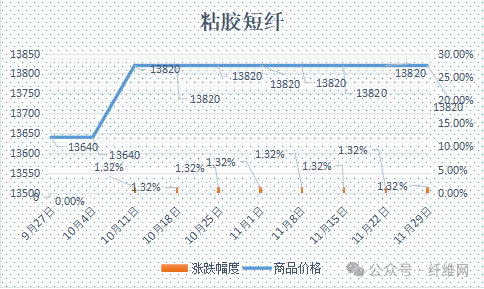

本周粘胶短纤市场呈现保持平稳,执行订单为主,现货供应相对偏紧。溶解浆报价与上周持平,成本端予以一定支撑。目前粘胶短纤装置开工率在86%左右,变动不大。下游终端需求略显疲软,人棉纱市场表现偏弱。本周中高端报价在13700-14000元/吨左右。

目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1090美元/吨左右。

中国纤维网认为,当前需求端消化有所减缓,但现货仍不充裕,故粘胶短纤市场近期维持平稳或偏弱为主。

四、涤纶短纤

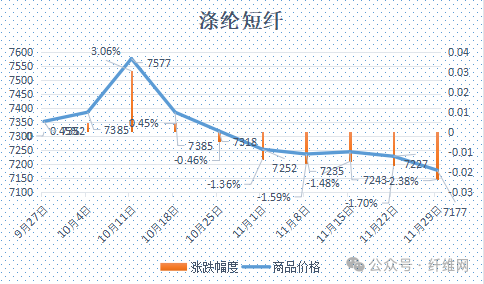

本周涤纶短纤期货维持小幅波动,终盘收十字线,主力合约收盘在6900点,较上周下跌16点。

现货市场,价格重心较上周继续下行。本周,成本端PTA逐步下行,未能给予支撑,叠加下游看空气氛偏强推动,尤其是现货市场受制于纱厂累库而拉涨困难,买方市场占据主导地位下,短纤价格一路下滑。

中国纤维网认为,短期内成本端PTA有反弹需求给予支撑,但后续下游市场需求仍较差,预期涤短价格或将震荡。

来源:纤维网

.jpg)