原料行情

纤维头条:需求支撑有限 市场弱势运行—— 一周市场行情(2024.11.25)

纤维头条:纺织市场低迷 原料难有起色——

一周市场行情(2024.11.25)

一、指数

二、棉花

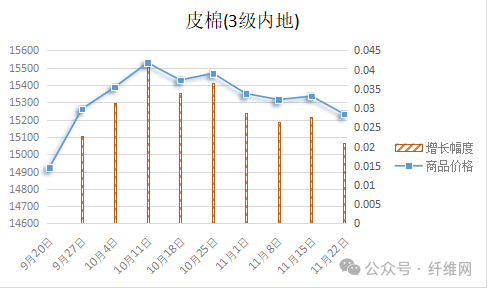

根据中国纤维网监测,现货皮棉328价格15233,较上周15336下跌103元/吨,跌幅0.67%。期货2025年1月合约收盘价为13865,较上周13955下跌90,跌幅0.64%。

本周郑棉期货小幅盘整;美棉则探底快速回升。现货市场方面,棉企继续积极销售皮棉,积极推出一些特价资源;随着新棉上市量增加,纺企可选资源增多,纺企对皮棉刚需逢低适量采购;随着纺企订单减少,成品销售压力增加,需求减弱,部分中小纺企有累库现象。周内新疆和内地多数地区采摘收购价小幅下跌,棉副产品价格也趋回落。据全国棉花交易市场数据统计,截止到2024年11月22日,新疆地区皮棉累计加工总量371.52万吨,同比增幅23.58%。其中,自治区皮棉加工量248.2万吨,同比增幅31.7%;兵团皮棉加工量123.33万吨,同比增幅9.94%。22日当日加工增量8.12万吨,同比增幅9.62%。报价方面,当前部分内地库新疆皮棉基差和一口价资源21/31双28或双29低杂成交价在15200-15600元/吨。

据美国农业部(USDA),11.8-11.14日一周美国2024/25年度陆地棉净签约72234吨(含签约72370吨,取消前期签约136吨),较前一周增加108%,较近四周平均增加72%,创本年度以来最高单周签约量。装运陆地棉33611吨,较前一周增加32%,较近四周平均增加21%。净签约本年度皮马棉2041吨,较前一周增加83%;装运皮马棉612吨,较前一周减少72%。本周签约新年度陆地棉3629吨,未签约新年度皮马棉。当周中国对本年度陆地棉净签约量4853吨(含新签约6849吨,转签出1996吨),较前一周增加13%;装运3606吨,较前一周增加382%。周内签约皮马棉249吨,未装运皮马棉,未签约下一年度棉花。

海关总署最新数据显示,2024年10月棉纱出口量2.84万吨,环比增加22.08%,同比增加56.53%;出口金额1.05亿美元,环比增加15.86%,同比增加48.36%。2024年1-10月我国累计棉纱出口量24.38万吨,同比增加22.62%;累计出口金额9.81亿美元,同比增加20.74%。

中国纤维网认为,由于市场鲜有亮点且进入淡季,新棉大量上市,特朗普声称将对华征收60%关税措施,预计后市继续震荡,重心或将下移。

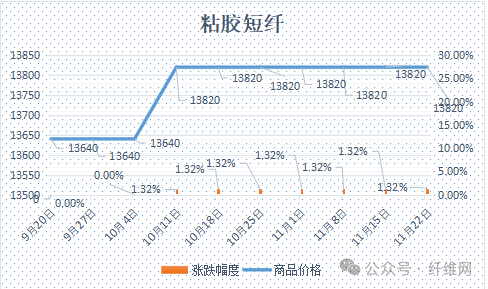

三、粘胶短纤

本周粘胶短纤市场呈现保持平稳,略有波动,执行订单为主,现货供应相对偏紧。溶解浆报价与上周持平,辅料市场有所回落。目前粘胶短纤装置开工率在86%左右,变动不大。下游纱线厂家10S、30S成品销售尚可,其它品种交易量一般。本周中高端报价在13700-14000元/吨左右。

目前国内国产溶解浆报价7900元/吨左右。进口阔叶溶解浆价格报价970美元/吨左右,针叶溶解浆价格报价在1090美元/吨左右。

中国纤维网认为,当前需求端消化有所减缓,但现货仍不充裕,故粘胶短纤市场近期维持平稳或偏弱为主。

四、涤纶短纤

.png)

本周涤纶短纤期货小幅波动,终盘收阳,主力合约收盘在6916点,较上周上涨30点。

现货市场,价格重心较上周略有下移。本周,中东地缘政治仍是市场关注点,成本端期现货价格逐步回升,特朗普团队传出将对华征收60%关税,使得市场担忧进一步加深。聚酯刚需稍显疲态且终端织造领域开机率同步下沉,企业在库存偏低支撑下价格相对抗跌。

中国纤维网认为,虽然受原油价格上涨带动成本端支撑,但后续市场需求未见实质性修复,预期涤短价格或将弱势震荡。

来源:纤维网

.jpg)