国内资讯

全球增长乏力,亚洲缓慢复苏,中国表现亮眼

近日,全球财富管理论坛(GAMF)举办“全球市场展望与投资策略”专题研讨会,邀请机构投资者及专家学者,共同就目前高通胀环境下的经济形势展望、各类资产表现和资产配置策略等问题进行交流研讨。摩根资产管理亚太区首席市场策略师许长泰出席会议并作主题发言。

许长泰认为,股票市场方面,目前美国经济增长放缓且存在衰退风险,利率可能维持但盈利预期将下调,股市将在短期内出现一些波动。资产配置方面,在美国某些特定领域存在机会,关键在于甄别采用防御性策略的优质企业,这样的企业在应对经济放缓方面的韧性更强。关于亚洲经济前景,许长泰指出,区域内许多经济体(东南亚、东北亚)目前正处在后疫情时代经济复苏期,通胀尚不严重,具备一定的投资机会。对长期经济前景,许长泰认为供应链多元化、脱碳和可再生能源将成为非常重要的投资主题。在上述新兴投资领域,中国的可再生能源市场(太阳能、风能)处于世界领先地位,以新能源汽车产业为代表的相关资产表现尤为亮眼,且在国际投资者眼中正扮演着非常有吸引力的角色,随着全球能源格局的迅速变化,新能源领域相关投资表现值得期待。

首先,从宏观角度看股票市场。目前美国经济增长放缓且存在衰退风险,欧洲更是如此。这使得今年上半年的股市表现面临重重挑战,原因在于,初始估值偏高,加之利率大幅上升,迫使今年上半年股市估值大幅下调。不仅是美国,世界各地的股市都如此。一些国家的市场表现稍好,特别是那些享受到能源大宗商品带来好处的市场。但大多数市场已经或正在经历一段非常艰难的时期。从今年下半年开始,甚至到2023年,利率可能维持在目前的水平,但盈利预期将继续下调,这对投资而言是一个潜在的挑战。

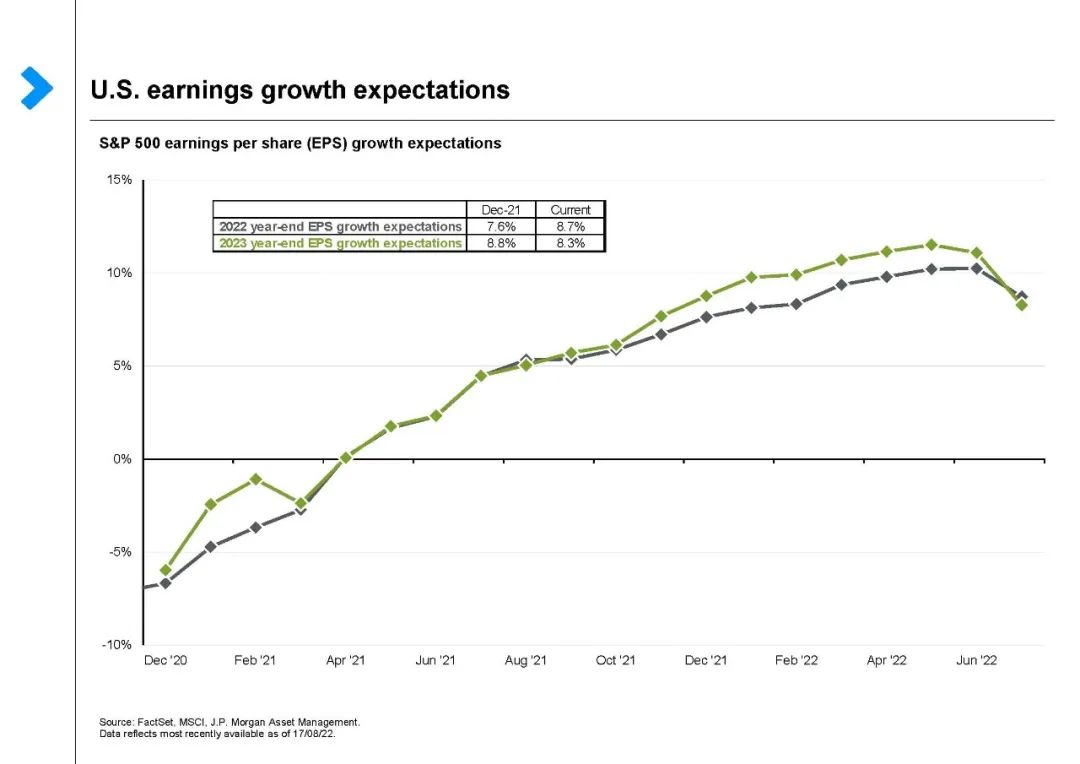

图1 S&P500每股收益增长预期,2022~2023

尽管美国经济发展存在不确定性,但截至上周,美国企业的盈利预期仍然相当强劲。2022、2023年预期盈利增长率均超过8%。正常情况下,经济增长放缓,营收方面面临的挑战就会更加显著。

如果把每年每股收益增长率按利润率、收入和股份数分解开来,就能发现,2022年仍然是收入产生巨大正向贡献的一年。但是,2023年的收入贡献度情况不如2022乐观,即使不会由正转负,大概率也会降低。更重要的是,美国的利润率已经在今年上半年持续保持强劲,这意味着商品经济的总成本上升了。尽管公司可以通过将上升的成本转嫁给美国消费者以维持利润率,但如果消费者支出和信心开始减弱,企业支出也开始减弱,那么企业的定价权也可能变弱。由此推算,在今年最后四个月,企业可能无法轻松地延续将较高的人工和原材料成本转嫁给终端消费者的惯常手段,利润率会开始拖累每股收益的增长。

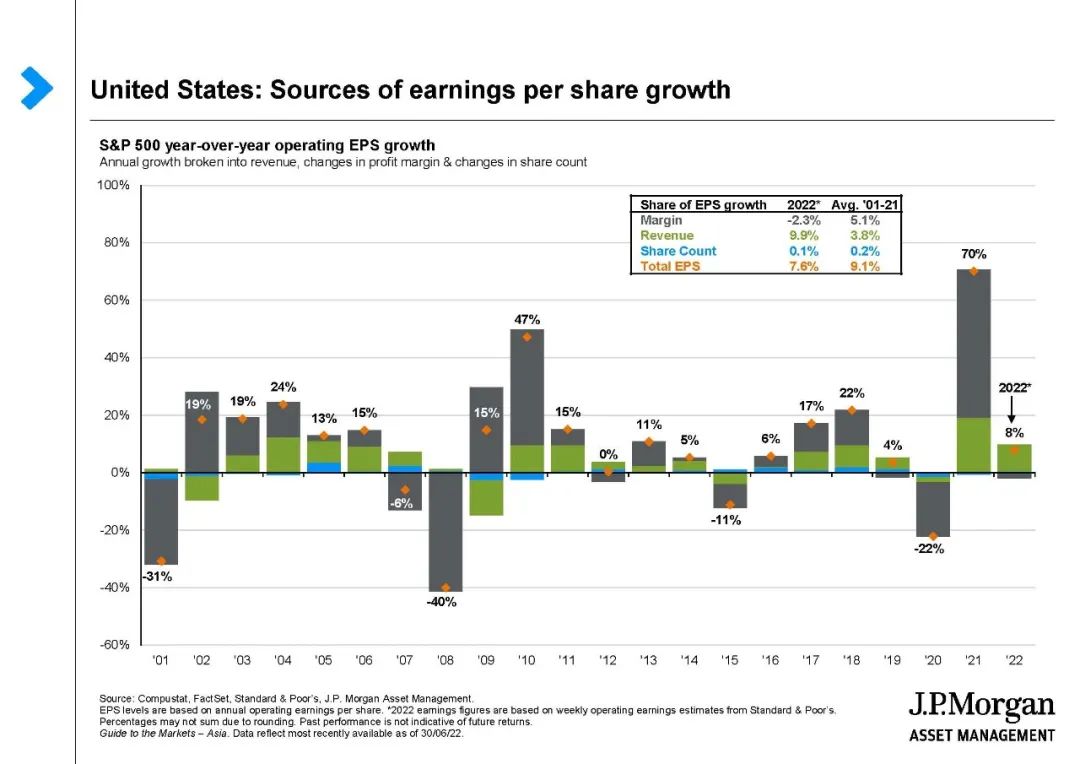

图2 S&P500每股收益增长构成,2001~2022

负利润率会阻碍标普500指数内公司的利润正增长。今年上半年的估值下调已经拖累了股市表现,而下半年盈利预期的下调将继续削弱股市表现。

这并不意味着美国股市没有投资机会。有些公司拥有强大的定价权,充沛的现金流,可以向银行借款,或者有能力将高成本转嫁给客户。美国股市是否还存在投资空间,关键在于是否准确选择了优秀的投资标的。过去几个月里一些以防御性策略为主的板块也开始受到追捧,这将成为一种趋势。许多投资者关心,在经济增长放缓,甚至出现衰退的大背景下,科技和医疗保健等成长股是否会有良好表现。显然,这两个板块中的一些公司估值已经大幅下降。对着眼于未来2~3年的长期投资者而言,它们现在确实看起来更有吸引力,但短期内的波动不可避免,原因是市场仍在纠结美联储是否会结束政策性加息。国债收益率上升就会给科技板块、医疗板块和成长型公司带来压力。总之,成长型股票更适合长期投资者。

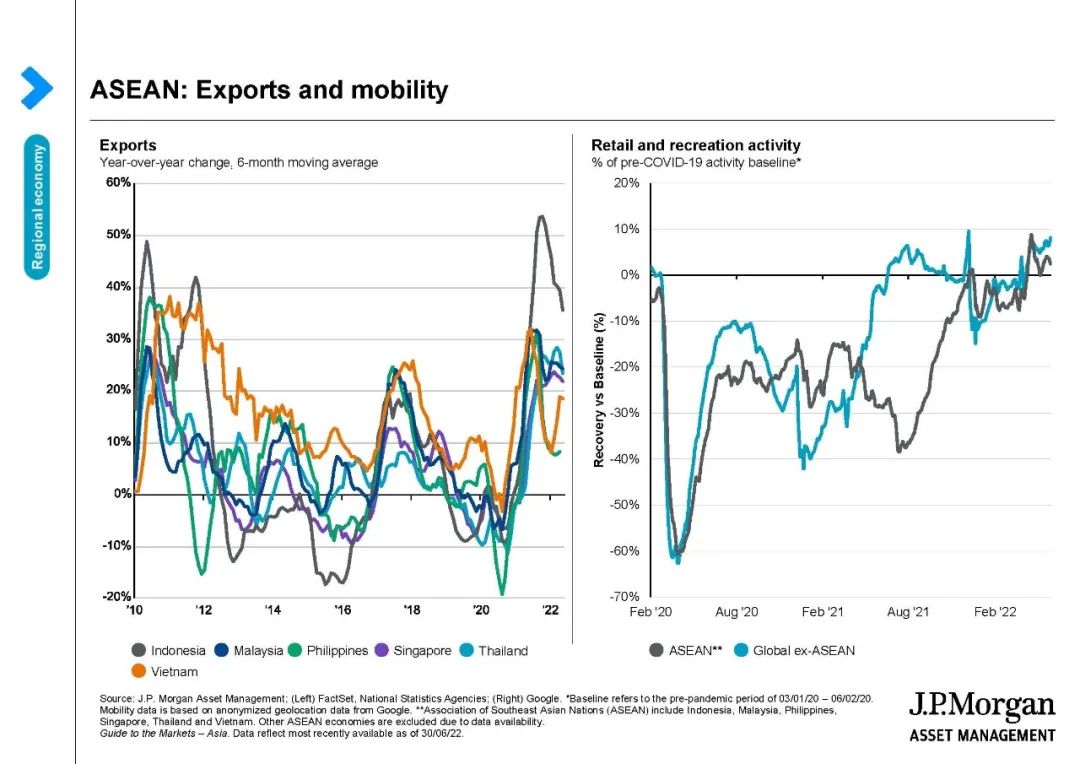

亚洲地区经济复苏有延迟,新加坡和东南亚等市场已经开始在一定程度上恢复常态,这些国家和地区一直在逐步重新开放经济。在重振内需方面,这些国家和地区会更多地采用“与新冠疫情共存”的方式,例如东盟服务业和旅游业,在2022年早期才刚刚开始恢复到疫情前的水平,预计这种情况将在未来数月继续保持。除东南亚之外,亚洲、美国和欧洲等许多经济体的零售和娱乐业在2021年年中就基本上回到了正常水平。

图3 亚洲新兴经济体出口及零售服务业表现

韩国、新加坡、澳大利亚和日本的收入结构是偏全球化的。因此,如果美国国内企业削减支出,而美国国内消费者放缓支出,收入就容易受到全球经济增长放缓的影响。实际上,中国台湾和韩国等经济体的市场今年已经跑输大盘,因为市场预期消费者对电子产品和科技产品的需求已经大幅提前到了2020年和2021年,其估值处于10~15年区间的底部。但如此一来就会发现,印尼、中国、菲律宾和泰国等经济体都更加注重国内内循环,原因可能是:a)它们正在从国内经济复苏中受益,以及b)它们应该在全球经济放缓的环境中更有韧性。所以,股权配置中,亚洲市场仍然是非常重要的组成部分。投资选择时务必参考标的在市场维度与行业维度的表现。东盟市场的表现不仅优于亚洲其他地区,也优于全球其他市场。其他值得注意的市场有日本、韩国和中国香港等东北亚经济体。

当然,投资不仅要着眼于短期,也要着眼于长期。去全球化和供应链重组的问题受到很多投资者的高度关注。在过去几年中,世界各地都见证了供应链的中断,随着贸易保护主义的抬头,全球的经济体在未来很可能会遭遇更多的贸易壁垒。

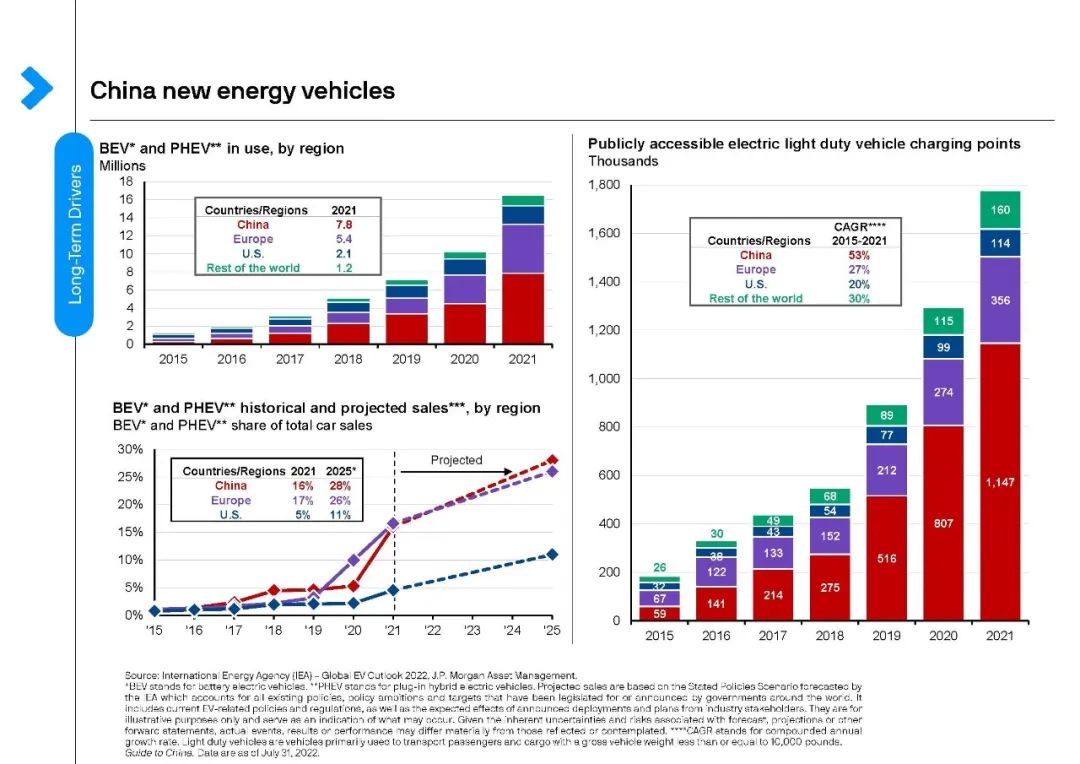

许多公司不仅在考虑对冲供应链风险,还在根据客户所在地重新对供应链进行布局。回顾过去10年,中国一直是供应链重组的受益者,因为许多制造业都集中在中国。这种趋势将继续下去,部分原因是中国对许多跨国公司来说是一个巨大的市场,但与此同时,可以看到很多的投资进入东南亚、南亚、拉丁美洲和中东欧等市场,因为这些市场更靠近消费者。贴近消费者将是许多跨国公司的供应链战略组成部分。我们很可能看到,基础设施和产能布局会更均匀地分布在世界各地,不仅为亚洲,也会为更广泛的新兴市场创造更多机会。这并不意味着中国市场会因此消沉。中国在可再生能源、新能源汽车这两个领域有重大的投资机会。数据显示,在新能源汽车保有量、可用充电桩数量及新能源汽车未来预期销量方面,中国都已遥遥领先,成为世界上最大的新能源汽车市场。新能源汽车市场包括整车制造商、零部件供应商以及基础设施供应商,行业的繁荣为整条供应链注入发展活力。

图4 中国及全球新能源汽车产业发展趋势

中国在可再生能源领域也处于世界主导地位。而美国和欧洲正在出台产业政策迎头赶上。但总的来说,放眼全球的碳减排主题,中国现在仍处于强有力的领导地位,可以从世界对可再生能源日渐增长的需求中受益。从年初持续至今的乌克兰危机中已经看到,世界各地的能源政策都在发生变化,这些变化恰好契合了可再生能源发展战略。

来源:全球财富论坛

.jpg)